В случае повреждения личного транспортного средства. При заключении со страховой компанией автовладельцу выдается полис, подтверждающий наличие у него страховки и содержащий основные сведения о нем и его транспортном средстве.

Важно! Страховые компании на основании Федерального закона «Об организации страховой деятельности» могут самостоятельно назначать страхования , выдвигать дополнительные требования к автовладельцам и определять внешний вид страховых документов.

Воспользуйтесь нашим онлайн калькулятором для рассчета КАСКО онлайн в 16 страховых компаниях. Скидка до 50% от стоимости полиса для аккуратных водителей. Гарантия точной цены!

Форма заполнения страхового документа

Как говорилось выше, установленного образца каско в РФ нет, поэтому оформленные у разных страховых компаний документы могут отличаться по внешнему виду, цвету, уровню защиты и содержанию.

Как правило, практически все полисы содержат следующую форму:

Внимание! При обнаружении отсутствия нескольких или даже одного пункта перечисленных выше при заполнении документов должно насторожить автовладельца – ему необходимо остановить и убедиться в подлинности полиса.

Как выглядит подделка?

На рынке страхования не исключена возможность попасться на уловки мошенников, занимающихся продажей поддельных страховок. Для того чтобы не стать жертвой злоумышленников и избежать получения поддельного полиса перед оформлением договора необходимо удостовериться, что страховая компания имеет лицензию на заключение договоров автострахования.

Для этого следует проверить страховщика на сайте Центробанка , где по ИНН компании можно получить сведения о наличии лицензии и какие виды страховок разрешено продавать данной организации. Помимо этого на сайте должен быть представлен образец полиса данной страховой компании – он должен визуально совпадать с выданным для заполнения бланком.

Также следует проверить наличие на бланке оригинальных печатей, подписей и элементов защиты, таких как водяные знаки, QR- или штрих-код.

При заполнении бланка необходимо избегать ошибок, а если они все же были допущены, необходимо попросить у страхового агента новый бланк для заполнения, так как полис с ошибками или неточностями считается недействительным и выплату по такому договору получить невозможно.

Важно! Сотрудник СК не имеет права отказать в выдаче нового бланка, если при заполнении предыдущего были допущены ошибки. Договор следует подписывать лишь после того как он будет заполнен правильно и без единой ошибки.

Перед подписанием договора необходимо внимательно его прочитать, особенно информацию написанную мелким шрифтом. Это поможет избежать недоразумений и возможного мошенничества со стороны страховщика.

Все нюансы того, как можно проверить приобретенный у страховщика полис КАСКО на подлинность, мы рассказывали , а вы прочтете, как можно осуществить проверку при помощи базы РСА.

Где можно получить настоящий бланк?

Бланк можно посмотреть на официальном сайте компании-страховщика, однако в некоторых случаях для доступа к информации придется зарегистрироваться на интернет-ресурсе.

Фото

Так выглядит на фото полис КАСКО.

Договор страхования автомобиля КАСКО

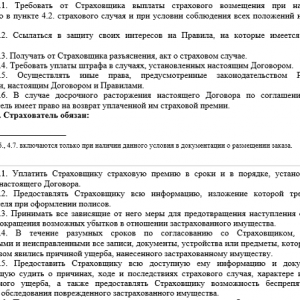

Акционерное общество «Средне-Невский судостроительный завод» (далее АО «СНСЗ»), -техническому обеспечению Яковенко Дмитрия Александровича, действующего на основании доверенности № 000 от 01.01.2001г., именуемое в дальнейшем «Страхователь», с одной стороны, и __________________________________, именуемое в дальнейшем «Страховщик», с другой стороны, именуемые в дальнейшем совместно и каждый в отдельности «Стороны», заключили настоящий Договор о нижеследующем:

1.Предмет договора

1.1. По настоящему Договору добровольного страхования (КАСКО) автотранспортных средств Страховщик обязуется за обусловленную Договором плату (страховую премию) при наступлении предусмотренного в Договоре события (страхового случая) возместить Страхователю или иному лицу, в пользу которого заключен договор (Выгодоприобретателю) ущерб, причиненный в результате этого события (выплатить страховое возмещение), в пределах определенной Договором суммы (страховой суммы).

1.2. Договор заключен на основании Правил страхования средств автотранспорта (далее Правила страхования Страховщика), утвержденных ______________в действующей редакции на дату заключения настоящего Договора, которые являются неотъемлемой частью настоящего Договора (приложение 3).

1.3. На каждое застрахованное ТС (далее по тексту – ТС) в соответствии с настоящим Договором, Страховщиком оформляется и выдается Страхователю страховой полис, который, в том числе содержит данные о ТС, принятом на страхование, Страхователе, страховой сумме по каждому риску, страховой премии. Страховой полис является неотъемлемой частью настоящего Договора. Положения Страхового полиса не могут противоречить положениям настоящего Договора.

1.4. Во всем, что не предусмотрено настоящим Договором, Стороны руководствуются положениями Правил страхования. В случае если какое-либо из положений настоящего Договора противоречит положениям Правил страхования, преимущественную силу имеют согласованные положения настоящего Договора.

2.Объект страхования

2.1. Объектами страхования являются не противоречащие законодательству РФ имущественные интересы Страхователя (Выгодоприобретателя), связанные с повреждением, уничтожением или утратой транспортных средств указанных в приложении № 2 к настоящему договору, которое является неотъемлемой частью договора, с возникновением непредвиденных расходов, указанных в Правилах страхования, в результате наступления страхового случая.

3.Страховые риски и страховые случаи

Страховыми случаями по страхованию ТС, указанных в приложении №2 к настоящему Договору, являются:

3.1.1. Повреждение или уничтожение застрахованного ТС или его частей («Ущерб») в результате:

- дорожно‑транспортного происшествия (ДТП), в том числе столкновения с неподвижными или движущимися предметами, объектами (сооружения, препятствия, животные и т. д.); опрокидывания; пожара, тушения пожара, взрыва; необычных для данной местности стихийных явлений природы; падения или попадание на застрахованное ТС инородных предметов (в том числе выброс гравия или камней, иных предметов из-под колес других ТС, за исключением точечного повреждения лакокрасочного покрытия без деформации соответствующей детали (деталей, частей, элементов) кузова застрахованного ТС (сколы)); противоправных действий третьих лиц (включая хищение отдельных частей и деталей застрахованного ТС); действия животных, находящихся вне застрахованного ТС; просадка грунта; провал дорог или мостов; падение в воду; провал под лед во время движения ТС по специально оборудованной для этого в соответствии с действующими в Российской Федерации нормами и правилами дороге (зимник, ледовая переправа).

3.1.2. Хищение застрахованного ТС (“Хищение”).

Утрата Застрахованного ТС в результате событий, квалифицируемых в соответствии с Уголовным кодексом РФ как кража, разбой, грабеж, угон.

3.2. Договор страхования заключен по рискам «Ущерб», «Хищение».

3.3. Не являются страховыми случаями по рискам «Ущерб» и «Хищение» события, перечисленные в п. ___ Правил страхования (компании страховщика) и не возмещается ущерб, причиненный вследствие событий, перечисленных в п. ___. и п._____ Правил страхования (компании страховщика) и в иных случаях, предусмотренных Правилами страхования (компании страховщика).

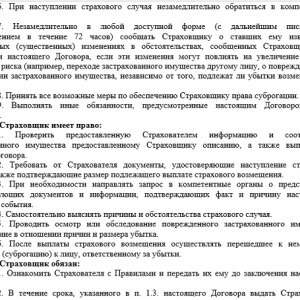

Страховая сумма

4.1. Общая страховая сумма по страхованию ТС по настоящему Договору составляет ______________руб.(______________________________________________ руб. 00 копеек).

Страховая сумма по каждому застрахованному ТС установлена в приложении № 2

к настоящему Договору. Выплата страхового возмещения производится в соответствии с положениями Правил страхования (приложение №3).

4.2. Страховая сумма устанавливается по каждому риску.

4.3. Франшиза отсутствует.

Страховая премия, форма и порядок ее оплаты

5.1. Общая страховая премия по настоящему Договору составляет _____________ руб.(_________________________________________ руб. __ коп.) рублей, НДС не облагается.

5.2. Страховая премия уплачивается Страхователем:

— единовременно, не позднее 7 календарных дней с даты заключения договора, на основании выставленного счета;

5.3. В случае неуплаты страховой премии или первого страхового взноса в установленные Договором сроки и в установленной Договором сумме, Договор страхования считается не вступившим в силу.

Срок действия договора страхования

6.1. Договор вспупает в силу с момента подписания до полного исполнения обязательств сторонами.

6.2. Действие настоящего договора распространяются на правоотношения между Сторонами возникшие с ______ 20 г.

6.2 Договор может быть прекращен досрочно по требованию Страхователя на основании его письменного заявления. Договор страхования считается прекращенным с 00 часов 00 минут дня, указанного в заявлении, но не ранее 00 часов 00 минут даты поступления заявления Страховщику, а также с даты подачи заявления или дня получения заявления Страховщиком, если дата прекращения договора не указана.

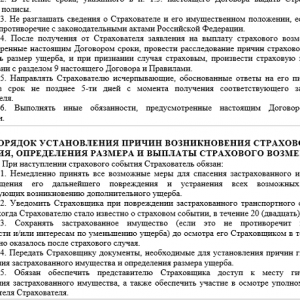

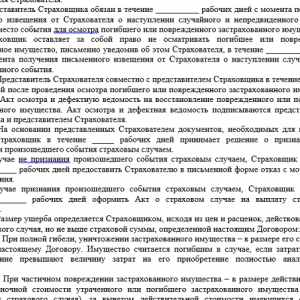

7.Определение размера и выплата страхового возмещения

7.1. По риску «Ущерб» в случае повреждения ТС размер страхового возмещения определяется на основании:

— счетов за фактически выполненный ремонт поврежденного ТС на станции технического обслуживания автомобилей, на которую ТС было направлено Страховщиком;

— калькуляции Страховщика;

8.Обстоятельства непреодолимой силы

8.1. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по Договору, если такое неисполнение является следствием обстоятельств непреодолимой силы: стихийных природных явлений (землетрясения, наводнения), войн, революций, ограничительных и запретительных актов государственных органов, непосредственно относящихся к выполнению настоящего Договора. Указанные обстоятельства должны возникнуть после заключения настоящего Договора, носить чрезвычайный, непредвиденный и непредотвратимый характер и не зависеть от воли Сторон.

8.2. О наступлении и прекращении вышеуказанных обстоятельств, Сторона, для которой создалась невозможность исполнения обязательств по настоящему Договору, должна немедленно известить другую Сторону в письменной форме, приложив соответствующие подтверждающие документы (справки) торгово-промышленной палаты.

8.3. В случае наступления форс-мажорных обстоятельств, срок исполнения обязательств по Договору отодвигается соразмерно времени, в течение которого будут действовать такие обстоятельства и их последствия.

8.4. Если обстоятельства непреодолимой силы действуют более 60 календарных дней, то Заказчик имеет право расторгнуть настоящий Договор в одностороннем порядке.

9.Конфиденциальность

9.2. Передача конфиденциальной информации третьим лицам, опубликование или иное разглашение такой информации могут осуществляться с письменного согласия другой стороны.

9.3. Ограничения относительно разглашения информации не относятся к общедоступной информации или информации, ставшей таковой не по вине какой-либо из сторон, а также информации, которая подлежит раскрытию на основании требования законодательства или судебного решения.

10.Антикоррупционная оговорка

10.1. При исполнении своих обязательств по настоящему договору Стороны, их аффилированные лица, работники или посредники не выплачивают, не предлагают выплатить и не разрешают выплату каких-либо денежных средств или ценностей, прямо или косвенно, любым лицам, для оказания влияния на действия или решения этих лиц с целью получить какие-либо неправомерные преимущества или иные неправомерные цели.

10.2. При исполнении своих обязательств по настоящему договору, Стороны, их аффилированные лица, работники или посредники не осуществляют действия, квалифицируемые применимым для целей настоящего договора законодательством, как дача/получение взятки, коммерческий подкуп, а также действия, нарушающие требования применимого законодательства и международных актов о противодействии легализации (отмыванию) доходов, полученных преступным путем.

10.3. Каждая из Сторон настоящего договора отказывается от стимулирования каким-либо образом работников другой Стороны, в том числе путем предоставления денежных сумм, подарков, безвозмездного выполнения в их адрес работ (услуг) и другими, не поименованными в настоящем пункте способами, ставящего работника в определенную зависимость и направленного на обеспечение выполнения этим работником каких-либо действий в пользу стимулирующей его Стороны.

Под действиями работника, осуществляемыми в пользу стимулирующей его Стороны, понимаются:

— предоставление неоправданных преимуществ по сравнению с другими контрагентами;

— предоставление каких-либо гарантий;

— ускорение существующих процедур;

— иные действия, выполняемые работником в рамках своих должностных обязанностей, но идущие вразрез с принципами прозрачности и открытости взаимоотношений между Сторонами.

10.4. В случае возникновения у Стороны подозрений, что произошло или может произойти нарушение каких-либо антикоррупционных условий, соответствующая Сторона обязуется уведомить другую Сторону в письменной форме. После письменного уведомления, соответствующая Сторона имеет право приостановить исполнение обязательств по настоящему договору до получения подтверждения, что нарушения не произошло или не произойдет. Это подтверждение должно быть направлено в течение 7 (семи) календарных дней с даты направления письменного уведомления.

10.5. В письменном уведомлении Сторона обязана сослаться на факты или предоставить материалы, достоверно подтверждающие или дающие основание предполагать, что произошло или может произойти нарушение каких-либо положений

условий контрагентом, его аффилированными лицами, работниками или посредниками выражающееся в действиях, квалифицируемых применимым законодательством, как дача или получение взятки, коммерческий подкуп, а также действиях, нарушающих требования применимого законодательства и международных актов о противодействии легализации доходов, полученных преступным путем.

10.6. Стороны настоящего договора признают проведение процедур по предотвращению коррупции и контролируют их соблюдение. При этом Стороны прилагают разумные усилия, чтобы минимизировать риск деловых отношений с контрагентами, которые могут быть вовлечены в коррупционную деятельность, а также оказывают взаимное содействие друг другу в целях предотвращения коррупции. При этом Стороны обеспечивают реализацию процедур по проведению проверок в целях предотвращения рисков вовлечения Сторон в коррупционную деятельность.

10.7. Стороны признают, что их возможные неправомерные действия и нарушение антикоррупционных условий настоящего договора могут повлечь за собой неблагоприятные последствия — от понижения рейтинга надежности контрагента до существенных ограничений по взаимодействию с контрагентом, вплоть до расторжения настоящего договора.

10.8. Стороны гарантируют осуществление надлежащего разбирательства по представленным в рамках исполнения настоящего договора фактам с соблюдением принципов конфиденциальности и применение эффективных мер по устранению практических затруднений и предотвращению возможных конфликтных ситуаций.

10.9. Стороны гарантируют полную конфиденциальность при исполнении антикоррупционных условий настоящего договора, а также отсутствие негативных последствий как для обращающейся Стороны в целом, так и для конкретных работников обращающейся Стороны, сообщивших о факте нарушений.

11.Прочие условия

11.1. Любые споры, возникающие при исполнении настоящего Договора и/или в связи с ним, должны решаться Сторонами в претензионном порядке, при этом срок ответа на претензию составляет 10 календарных дней.

11.2. Все споры, возникающие при исполнении настоящего Договора и/или в связи с ним, подлежат разрешению в Арбитражном суде Санкт-Петербурга и Ленинградской области в соответствии с действующим законодательством Российской Федерации.

12. Заключительные положения

12.1. Настоящий Договор составлен в двух экземплярах на русском языке, имеющих одинаковую юридическую силу, по одному экземпляру для каждой Стороны.

12.2. Настоящий Договор вступает в силу с момента его подписания уполномоченными представителями Сторон и действует до полного исполнения Сторонами своих обязательств. При этом подписи Сторон Договора должны быть скреплены печатями Сторон.

12.3. Документы, оформленные Сторонами в процессе исполнения обязательств по данному договору, передаваемые посредством факсимильной связи, имеют юридическую силу при условии соблюдения требований ст.434 ГК РФ и в обязательном порядке дублируются направлением оригиналов в течении 10 календарных дней с даты их подписания.

12.4.Настоящий Договор может быть расторгнут досрочно по письменному соглашению Сторон, а также по иным основаниям, установленным действующим законодательством Российской Федерации.

12.5. Все Приложения к настоящему Договору являются неотъемлемой его частью

12.6.Стороны признают существенными, следующие условия настоящего Договора:

— предмет договора;

— цена договора;

— объем оказываемых услуг;

— срок оказания услуг;

— условия и порядок оказания услуг;

— условия оплаты;

— обязательства Сторон;

— гарантии;

— ответственность Сторон;

— срок выполнения Сторонами своих обязательств.

12.7. Все изменения и дополнения к настоящему Договору действительны в том случае, если они оформлены в письменном виде дополнительным соглашением, подписаны уполномоченными представителями обеих Сторон и скреплены печатями Сторон.

12.8. Во всем остальном, что не предусмотрено настоящим Договором, Стороны руководствуются действующим законодательством Российской Федерации.

12.9. Следующие Приложения составляют неотъемлемую часть настоящего Договора:

— Техническое задание;

— Перечень страхуемых транспортных средств с суммой страхования;

— Правила страхования;

13.Юридические адреса, реквизиты и подписи Сторон

Страхователь: Страховщик:

| Приложениек договору №_____________ от _________201 г. Техническое задание

Итого: Общая страховая премия по настоящему Договору составляет __________ руб.(____________ руб. ___ коп.) рублей, НДС не облагается. Общая страховая сумма по страхованию ТС по настоящему Договору составляет _________ руб____________________ руб. __ копеек). |

Условия любого договора страхования автомобиля КАСКО подразумевают компенсацию ущерба владельцу при краже или причинение вреда автомобилю в результате:

- дорожно-транспортной ситуации (с участием иных ТС);

- падения тяжелых объектов на объект страхования (льдин, снежных масс, деревьев);

- столкновения с неподвижными объектами;

- пожара, взрыва;

- стихийных происшествий или бедствий (молний, урагана, землетрясения, оползня);

- умышленных правонарушений со стороны иных лиц (кража, разбой, угон);

- непреднамеренных поступков иных лиц.

В договоре обязательно указываются ситуации, при которых СК не производит выплату возмещения ущерба. К таковым могут быть отнесены:

- несоблюдение клиентом правил транспортировки, хранения пожароопасных и взрывоопасных веществ;

- управление автомобилем, имеющим неисправности тормозной системы, рулевого управления, приборов освещения;

- эксплуатация автомобиля гражданами, не включенными в перечень допущенных лиц или не имеющих права вождения транспорта данной категории;

- управление автомобилем лицом, находящимся в состоянии опьянения;

- преднамеренные действия самого водителя или лиц, связанных с ним какими-либо отношениями, по причинению вреда застрахованному имуществу;

- конфискация ТС по решению суда.

При наступлении предусмотренного соглашением происшествия страхователь должен немедленно сообщить о нем в уполномоченные государственные структуры и в страховую организацию, обеспечить доступ представителям СК для осмотра застрахованного автомобиля и представить требуемые документы:

- страховой полис (договор КАСКО Росгосстрах);

- паспорт ТС и документ о его регистрации;

- все комплекты ключей от автомобиля и установленных противоугонных систем;

- удостоверение личности и водительские документы гражданина, управлявшего автомобилем в момент происшествия;

- копия документа об уголовном деле по факту происшествия (при наличии);

- справки уполномоченных структур, подтверждающие страховое событие;

- подтверждение права заявителя на наследство (если в результате происшествия скончалось застрахованное лицо).

Все процедуры должны выполняться с соблюдением установленных для этого сроков.

После осмотра поврежденного транспортного средства, ознакомления с документами и в случае признания ситуации в качестве страховой СК определяет размер причиненного ущерба.

В определенный правилами по страхованию срок страховое покрытие перечисляется на счет ремонтной компании, на счет страхователя или выдается наличными деньгами по кассовому ордеру. Сумма выплаты не может превышать установленную соглашением страховую сумму.

Каждая страховая организация может изменить перечень рисков с учетом собственной политики.

С течением времени компания быстро развивалась, открывались представительства в различных городах и странах.

В 1991 году страховая компания была реорганизована в акционерное общество. К 2000 году АО «Ингосстрах» осуществляет более 66 различных видов страхования. К этому моменту уставной капитал достигает суммы в 100 000 000 рублей.

В настоящее время представительства и отделения компания находятся практически во всех городах России, а так же странах ближнего и дальнего зарубежья. Акционерному обществу присвоен рейтинг наивысшей надежности.

В октябре 2018 года страховая компания заняла первые места в следующих номинациях:

- самый узнаваемый бренд;

- самая популярная компания;

- лидер по доверию.

Страховая компания признает страховыми случаями при заключении договора КАСКО следующие ситуации:

- дорожное происшествие, не зависимо от места его свершения (дорога, автостоянка, стоянка около дома);

- пожар, включая самовозгорание автомашины;

- угон (не зависимо от наличия в салоне автомобиля ключей и документов);

- хищение ключей, правоустанавливающих документов, дополнительного оборудования;

- повреждения, нанесенные упавшими предметами;

- повреждения от плохого дорожного покрытия;

- столкновение с дикими животными;

- ущерб, полученный в результате стихийных бедствий;

- полное или частичное подтопление;

- провал дорожного покрытия;

- техногенные аварии.

Перечень страховых случаев зависит от выбранной программы страхования или индивидуальных условий страхового договора. Чем больше список страховых случаев, тем больше стоимость страхового полиса.

Исключением являются ситуации, предусмотренные страховым договором. Например, замена лобового стекла по КАСКО от Ингостраха может производиться без документов автоинспекции.

При наступлении страхового случая выплата должна быть сделана в сроки, обговоренные в договоре.

Страховщик может самостоятельно обозначать период, в течение которого страхователь гарантированно получить причитающуюся ему сумму.

И если в договоре указано, что выплата производится до истечения 30 дней, предпринимать каких-либо мер не стоит до окончания этого срока.

В первую очередь, страхователю нужно попытаться решить вопрос мирным путем. Досудебное урегулирование существенно экономит время, а без него суд может не принять заявление.

Если дело доходит до суда, то от страхователя потребуется предоставить доказательства нарушения со стороны ответчика. Это могут быть показания свидетелей, записи с видеорегистраторов, результат независимой экспертизы.

Договор страхования КАСКО не имеет типового шаблона и составляется на усмотрение страховщика. Но при этом требуется соблюдение законодательства о защите прав потребителей.

Страхователь должен внимательно ознакомиться с условиями соглашения перед подписанием, чтобы в дальнейшем избежать конфликтных ситуаций со страховщиком.

Типичный договор включает в себя следующие события (риски), при которых выплачивается страховка или оказывается ремонт:

- соприкосновение с недвижимыми объектами (стенами, столбами, деревьями, бордюрами и пр.);

- ДТП, в котором были «замешаны» другие транспортные средства;

- повреждение автомобиля в результате падения на него тяжелых предметов, как-то: снега, сосулек, камней и т. п.;

- повреждение или уничтожение застрахованной машины огнем в результате взрыва или пожара (сюда же входит самовозгорание);

- проявления природной стихии, а именно: грозы, ураганы, паводки, оползни, землетрясения и др.;

- действия посторонних лиц (включая необдуманные);

- предумышленные действия со злым умыслом (угон, порча имущества и т. п.).

Скачать образец договора страхования (КАСКО)

Страховой полис КАСКО от компании «Ингосстрах» действует на территории РФ и стран, входящих в СНГ.

По желанию застрахованного лица территория действия может быть увеличена, но за это придется дополнительно заплатить (приблизительно 20 у.е. за 14 дней).

При дополнительной оплате и расширении зоны действия необходимо:

- уточнить список стран, где документ будет действовать;

- внести изменения в полис или оформить дополнительное соглашение;

- узнать порядок действий при наступлении страхового случая вне территории РФ.

Договор КАСКО может содержать (а обычно так оно и есть) в себе и исключения. Таковыми могут быть:

- управление неисправным транспортным средством при условии, что водитель знает об этом (в договор перенесены сведения из ПДД, где перечислены общие правила эксплуатации автомобиля и условия его правильного функционирования);

- неправильная транспортировка и хранение объектов (в том числе пожаро- и взрывоопасных веществ);

- нанесение вреда автомобилю владельцем или связанных с ним лиц для осуществления злого умысла;

- использование машины лицами без соответствующих прав вождения или соответствующих категорий (пункт не распространяется на угонщиков);

- вождение в нетрезвом виде (сюда входит как алкогольное опьянение, так и наркотическое, а также отравление токсичными веществами);

- обучение езде на авто или участие машины в спортивных состязаниях, если это не прописано в договоре;

- получение автотранспортным средством повреждений или уничтожение оного из-за военной атаки, терроризма, гражданских переворотов, решения суда и других явлений, не относящихся к природным;

Каждый договор сугубо индивидуален и может включать или не включать в себя вышеперечисленные положения и исключения. Обязательно ознакомьтесь с документом перед тем, как что-либо подписывать.

Страховая компания имеет право отказать в выплате, если:

- ущерб автомобилю нанесен в результате его эксплуатации в неисправном состоянии или пьяным водителем;

- за рулем находился человек, не указанный в страховом полисе или не имеющий права управления;

- ущерб получен в результате неправильного хранения или эксплуатация авто;

- повреждения нанесены при неправильной транспортировке опасных грузов;

- автомобиль поврежден при участии в соревнованиях;

- угон транспорта совершен из-за незакрытого салона;

- ущерб получен в результате нарушения правил дорожного движения.

Как распознать опасного страховщика или фальшивый полис КАСКО?

Виды полисов и условия оформления

Для заключения договора КАСКО и получения сертификата (полиса) транспортное средство должно быть представлено для осмотра сотрудником СК с набором всех комплектов ключей и документами:

- паспорт владельца и автомобиля;

- водительские удостоверения лиц, имеющих право управления ТС;

- договор купли-продажи (при наличии).

При соответствии ТС требуемым нормам заполняется бланк страхового договора (полиса), который следует внимательно проверить на правильность и полноту заполнения перед подписанием. Важно убедиться, что все ранее оговоренные условия договора КАСКО совпадают с указанными в тексте документа.

После подписания сторонами договора клиенту выдается оригинал полиса КАСКО, счета о внесении суммы страховой премии, правила страхования СК с указанием контактных телефонов для обращения при страховой ситуации.

Для подачи заявки на оформление страховки можно воспользоваться онлайн способом, оставив данные на сайте СК. Получить готовый документ можно лично в офисе компании или через курьерскую доставку по определенному (домашнему, рабочему) адресу. Заключая договор в офисе можно рассчитывать на получение максимального объема необходимой информации, в том числе по скидкам и льготам.

По желанию можно оформить сделку:

- Через страхового агента. Плюсом будет экономия времени, так как агент может приехать к клиенту. Но минусов больше – низкий уровень знаний по порядку выплаты возмещения и другим положениям сделки, возможное искажение предоставляемой информации.

- Через брокера, работающего на договорной основе с несколькими страховщиками. Для сохранения клиентов предоставляются дополнительные услуги в виде юридической и технической помощи, сборе необходимых документов.

При оформлении договора КАСКО особое внимание стоит уделить перечню страховых случаев, который включает страховой продукт. Страхователь должен четко понимать, за какие повреждения он сможет получить компенсацию.

Также важно знать, как действует страховка в ночное время суток. В большинстве случае данные условия прописаны в правилах страхования, а не в полисе.

Все условия по договору страхования КАСКО узнаны в правилах и специальных приложениях к договору. Если страховщик утверждает, что правила находятся в свободном доступе на официальном сайте компании и не предоставляются страхователю, стоит попросить распечатать их и заверить.

В противном случае стоит отказаться от услуг компании, которая отказывается в предоставлении важной документации.

Главное условие при оформлении полиса КАСКО - внимательно изучить заполненный документ и только после этого вносить оплату и подписывать договор. В течение года в полис можно вносить изменения путем составления дополнительного соглашения и внесения дополнительной премии.

Среди множества различных видов страхования отдельное место отводится полисам ОСАГО и КАСКО.

| Название страхового продукта | Предусмотренные риски | Дополнительные услуги |

| Премиум |

|

|

| АвтоПрофи |

|

|

| Прагматик | аварийный комиссар | |

| Оптимал |

|

|

| Платинум (предназначена только для автомашин стоимостью более 2 млн. рублей) |

|

|

Стоимость каждого страхового полиса рассчитывается индивидуально. Основными параметрами, влияющими на цену страховки, являются:

- возраст, пробег и стоимость страхуемой автомашины;

- возраст и стаж водителя;

- количество водителей;

- наличие дополнительного оборудования и противоугонных систем.

Чтобы оформить полис КАСКО требуется:

- собрать пакет документов, предусмотренный правилами компании;

- подать заявление на заключение договора и оформление полиса;

- заключить страховой договор;

- произвести оплату;

- получить полис.

Пакет документов

Много ли водителей заключают договор КАСКО и внимательно читают указанные условия и правила? К сожалению, большинство страхователей подписывают документ, даже не ознакомившись с ним, что является большой ошибкой.

Договор страхования КАСКО состоит из двух частей:

- Существенные условия страхования.

- Дополнительные условия.

К существенным условиям взаимоотношения сторон относится:

- предмет страхования – указывается тип имущества, подлежащего страхования (автотранспортное средство);

- список страховых случаев, при наступлении которых наступает обязательство страховщика по выплате компенсации на возмещение понесенного ущерба;

- параметры выплаты компенсации;

- сроки действия договора.

Вторая часть договора содержит дополнительные условия и положения, также важные для ознакомления. Эта информация не зависит от выбранной программы страхования и является основной политикой работы компании.

Копия такого положения может располагаться на доске информации в офисах компании. Дополнительные условия корректируются в редких случаях.

Из основных положений второй части договора наибольшей значимостью являются:

- сведения о франшизе;

- условия получения выплат, порядок обращения в страховую компанию;

- перечень услуг, которые оказывает страховая компания при наступлении страхового случая, для оценки ущерба. К ним относятся независимая экспертиза, консультация юриста, вызов машины для эвакуации пострадавшего автомобиля на стоянку и т.д.;

- ограничения в предоставлении услуг страховщиком;

- ситуации и обстоятельства, при наступлении которых страховщик вправе отказать страхователю в выплате компенсации;

- права и обязанности сторон, ответственность за исполнение принятых обязательств.

Если страховщик или его представитель пытается продать только полис, не стоит соглашаться на сделку. Такие действия относятся к нарушению законодательства и взаимоотношения сторон не имеют юридической силы.

При необходимости вмешательства судебных органов, дело не будет рассмотрено без наличия договора.

Для оформления потребуется предоставить документы:

- заявление, заполненное по образцу, представленное страховым агентом;

- паспорт страхователя, если договор оформляется с физическим лицом;

- свидетельство о регистрации компании, если страхователем выступает юридическое лицо;

- документы, подтверждающие приобретение автомобиля (договор купли-продажи, свидетельство о присвоении собственности, ПТС);

- договор на лизинг, если автомобиль находится в собственности другого лица;

- при наличии – предыдущий полис КАСКО;

- диагностическая карта или талон прошедшего технического осмотра;

- документы на установленные в автомобиле противоугонные системы (не базовые).

Оформлять полис можно в офисе страховщика или в режиме онлайн, если данная опция доступна на официальном сайте компании. Второй вариант позволяет получить полис и договор на электронную почту, без посещения организации.

Заключение договора КАСКО доступно не всегда. В некоторых случаях страховая вправе отказать в продаже полиса:

- Автомобиль не соответствует требованиям, заявленным страховщиком. Например, возраст ТС превышает максимальный срок.

- Возраст водителя менее 18 лет или отсутствует водительский стаж.

- Несоответствие фактических сведений с предоставленной информацией. Например, в целях экономии страхователь указывает, что будет использовать авто в личных целях. А на деле работает в такси. Если автомобиль используется для иных целей, то стоимость полиса будет выше.

- Были предоставлены поддельные документы.

- Страхователь нерезидент РФ.

- Страхователь отказывает в осмотре автомобиля перед оформлением полиса.

Отказать страховщик может и по другим причинам. Например, при частых обращениях за получением страховой выплатой.

При оформлении договора КАСКО вам понадобится собрать следующий пакетдокументов:

- удостоверение личности страхователя;

- свидетельство, подтверждающее регистрацию автомобиля;

- техпаспорт на автомобиль;

- водительские права лиц, допущенных к вождению владельцем (если таковые имеются).

Срок действия договора КАСКО обычно составляет 1 год. Можно застраховать ваше транспортное средство и на более короткий срок, но это будет сравнительно дороже, поскольку расчет будет производиться на каждый месяц.

Как уже говорилось выше, клиент может выбрать в качестве оплаты ущерба автотранспортного средства оказание услуг по ремонту. Условия и стоимость ремонта также обычно значатся в условиях договора КАСКО.

Процедура оформления договора автострахования КАСКО состоит из нескольких этапов:

- Выбор программы страхования, расчет страховой премии и прием документов.

На этом этапе клиенту необходимо обратиться в офис страховой компании с полным пакетом документов. Только при наличии перечисленных документов специалист по страхованию сможет сформировать расчет по каждому страховому продукту.

При расчете страховой премии менеджер учитывает следующие факторы: марку, модель, год выпуска, мощность, комплектацию и стоимость ТС; возраст и стаж водителей; наличие противоугонной системы.

- Осмотр транспортного средства.

Прежде чем оформить договор страхования специалист проведет визуальный осмотр транспортного средства и зафиксирует все повреждения в акте. Страховая компания может отказать в добровольном страховании, если на машине имеются значительные повреждения или коррозия.

- Согласование договора.

После визуального осмотра автомобиля происходит согласование договора начальником отдела страхования, который внимательно проверяет полный пакет документов, просматривает фотографии с осмотра и проверяет расчет. Процедура согласования длится от 1 до 3 часов.

- Оформление и оплата полиса КАСКО.

Только после получения положительного согласования договор может быть заключен. Все графы договора менеджер самостоятельно заполняет на компьютере. Поэтому, перед подписанием важно внимательно изучить полис КАСКО и при необходимости задать интересующие вопросы. Только после этого следует вносить оплату и подписывать договор.

- Формирование пакета документов, подлежащих хранению у страхователя.

После заключения договора и оплаты полиса КАСКО страхователь должен получить следующие документы:

- оригинальный бланк полиса КАСКО;

- квитанцию об оплате страховой премии;

- правила страхования;

- памятку, при наличии.

Возможность расторжения сделки

По желанию страхователя договор страхования КАСКО может быть расторгнут в любой момент на основании письменного уведомления страховщика. Действие сделки является прекращенным с даты, указанной в заявлении. Но подобную процедуру лучше производить лишь в случае крайней необходимости по причине невыгодности для клиента.

Застрахованному лицу возвращается только доля от страховой премии, пропорционально времени действия соглашения и за минусом затрат страховщика, понесенных при ведении им дела. Расходная статья может составлять до 20% от общей величины страховой премии. Поэтому клиент при досрочном прекращении действия договора получит сумму намного меньше ожидаемой.

По желанию страхователя договор страхования КАСКО может быть расторгнут в любой момент на основании письменного уведомления страховщика. Действие сделки является прекращенным с даты, указанной в заявлении.

Но подобную процедуру лучше производить лишь в случае крайней необходимости по причине невыгодности для клиента.

Застрахованному лицу возвращается только доля от страховой премии, пропорционально времени действия соглашения и за минусом затрат страховщика, понесенных при ведении им дела.

Расходная статья может составлять до 20% от общей величины страховой премии. Поэтому клиент при досрочном прекращении действия договора получит сумму намного меньше ожидаемой.

Ваши отзывы

Полномочия страховщика

Оформление договора КАСКО предполагает получение материальной компенсации при наступлении предусмотренной в тексте ситуации. Повысить шансы на получение выплаты можно за счет тщательного выбора страховой компании для заключения соглашения.

Следует обращать внимание на следующие критерии:

- Финансовое состояние СК. Информацию можно получить из рейтинговых обзоров специализированных агентств, финансовой отчетности организации, размещаемой в свободном доступе.

- Наличие филиальной сети, уровень материальной обеспеченности и объем клиентской базы регионального филиала компании.

- Отзывы клиентов прошлых периодов и настоящего времени.

- Статистика по выплатам (соблюдение сроков, полнота сумм).

Важно сравнить предложения нескольких страховщиков в отношении стандартного пакета услуги, дополнительных опций, возможности пролонгации, наличия бонусов, скидок и изучить образец договора страхования КАСКО.

Оформление договора КАСКО предполагает получение материальной компенсации при наступлении предусмотренной в тексте ситуации. Повысить шансы на получение выплаты можно за счет тщательного выбора страховой компании для заключения соглашения.

Как выглядит полис КАСКО Ингосстрах

Изучив информацию, владелец автомобиля узнает:

- какие ситуации считаются страховыми;

- в какой период нужно подавать заявление с просьбой о компенсации;

- что подлежит компенсации.

Проанализировав правила, можно переходить к ознакомлению с бланком полиса.

Для оформления полиса добровольного автострахования клиенту необходимо предоставить в страховую компанию следующие документы:

- паспорт страхователя. Страхователем может выступать любой дееспособный гражданин в возрасте от 18 лет;

- нотариальная доверенность. Доверенность потребуется в том случае, если договор КАСКО заключает не сам собственник, а доверенное лицо;

- паспорт собственника ТС;

- документы на машину. В большинстве случаев страховщики просят предоставить ПТС (паспорт транспортного средства). Если автомобиль приобретен в кредит, страховая компания принимает копию ПТС;

- водительские удостоверения всех лиц, допущенных к управлению ТС;

- кредитный договор, в случае если ТС приобретено в автокредит;

- договор купли-продажи. По новым транспортным средствам, приобретенным в салоне, стоимость полиса и размер страхового возмещения устанавливается на основании договора купли-продажи;

- договор на приобретение дополнительного оборудования. Договор потребуется в том случае, если страхователь планирует застраховать дополнительное оборудование: автомагнитолу, колеса, колонки и т.д.;

- договор на приобретение и установку сигнализации. В большинстве случаев представители страховой компании при оформлении полиса КАСКО для дорогих автомобилей просят предоставить договор на установку спутниковой системы.

Кроме того, в полисе непременно должна быть ссылка на правила КАСКО с датой начала действия этого документа. Примечательно, что при оформлении страховки многие компании выдают частным автовладельцам только полис и страховые правила. В этом нет никакой ошибки, ведь в таком случае все ключевые аспекты страховой защиты, включая обязанности страхователя, можно найти в правилах КАСКО.

После заключения договора страхования клиенту выдается страховой полис, в котором указывается:

- информация о собственнике документа;

- информация о застрахованном автомобиле;

- номер документа и выбранная программа страхования;

- перечень страховых рисков;

- сумма денежной компенсации по возникновении страхового случая;

- размер и применение франшизы;

- срок и территория действия полиса;

- стоимость полиса;

- дополнительные параметры страховки.

К страховому полису прикладываются:

- договор автострахования;

- тарифы КАСКО Ингосстрах;

- правила компании, в которых подробно рассмотрены вопросы о порядке возмещения убытка, урегулировании вопросов и так далее;

- перечень страховых случаев;

- чек об оплате полиса.

Действительность документа подтверждается печатью страховой компании и подписью уполномоченного представителя.

- Заявление. Обычно у каждой компании свои бланки.

- Если авто принадлежит физлицу, то паспорт или аналогичный документ, если владелец – юрлицо, то свидетельство о регистрации организации.

- Все документы, которые подтверждают регистрацию ТС. Обычно это паспорт, свидетельство, таможенные документы, договор купли-продажи, справка-счёт и тому подобное.

- Если ТС находится в лизинге, то нужен соответствующий договор.

- Если транспортом управляют несколько человек, а не только владелец, потребуются водительские права всех допущенных. Обычно достаточно представить копии.

- Предыдущий полис КАСКО, если имеется.

- Не исключается необходимость подтвердить документами наличие противоугонной системы.

А ещё потребуется то, что документами не является: само транспортное средство. Плюс в страхкомпании могут попросить предъявить имеющиеся комплекты ключей.

Допустим, все оригиналы/копии собраны. Что дальше – подписывать договор, оформлять полис или делать и то другое? Фактически договор и полис КАСКО – это два равнозначных по своей сути документа.

Теперь давайте узнаем, что нужно для оформления договора страхования автомобиля КАСКО.

Различия между КАСКО и ОСАГО

Добровольное страхование гарантирует страховое возмещение по решению самой СК, кроме оговоренных договором случаев или фактов мошенничества.

Основное различие страховых программ в том, что по ОСАГО большее внимание уделено социальной составляющей в виде возмещения ущерба пострадавшим гражданам, а КАСКО обеспечивает защиту личных интересов и имущественных прав автовладельцев.

Полис ОСАГО является вариантом обязательного страхования, за отсутствие которого предусмотрен штраф, а тарифы утверждаются постановлением правительства РФ.

Договор КАСКО является добровольным, его наличие полностью относится к желанию самого клиента. Тарифы компаний законодательно не регулируются, а устанавливаются самими СК в зависимости от общей экономической ситуации и положения на рынке страховых услуг.

Величина страховой компенсации по ОСАГО строго фиксирована, а оп КАСКО зависит от суммы, указанной в страховом соглашении, но не может превышать рыночной стоимости застрахованного транспортного средства.

Где указаны условия страхования по договору КАСКО?

Организация работает в соответствии с собственными страховыми правилами КАСКО в Росгосстрахе, имеющими некоторые отличия от разработок иных СК.

Текст документа, с которым можно ознакомиться на официальном сайте страховщика, включает описание:

- видов страхования, предусматривающих возможность выбора между агрегатной и неагрегатной страховыми суммами;

- возмещения ущерба (с учетом уровня износа деталей или без учета такового);

- сроков подачи заявления по угону застрахованного автомобиля или по причиненному ущербу;

- сроков выплаты при наступлении страховой ситуации.

В правилах указываются случаи, от которых защищает страховой полис КАСКО Росгосстрах, в числе которых:

- дорожно-транспортное происшествие;

- опрокидывание автомобиля или столкновение с другим ТС;

- стихийные бедствия;

- пожары или взрывы;

- противозаконные поступки иных лиц.

Некоторые случаи не могут быть признаны страховыми по действующему договору, если таковые произошли:

- по неосмотрительности самого страхователя (умышленные действия по угону ТС или его повреждению, передача управления автомобилем гражданину, не имеющему допуска или водительского удостоверения, использование машины вне пределов установленной территории страхования);

- в результате влияния внешних факторов (мошенничество, вымогательство, военные маневры, радиоактивное заражение);

- из-за неисправности автомобиля (брак завода-изготовителя, поломки деталей и узлов, неисправности электрооборудования и тормозной системы);

- в результате похищения автомобиля с оставленными внутри салона регистрационными документами на ТС иили ключами зажигания, с неактивированными противоугонными средствами, с незакрытыми окнами и незапертыми дверьми.

В отличие от ОСАГО, в законодательстве не прописаны требования по оформлению договора КАСКО. Страховщик оставляет за собой право самостоятельно регулировать данный момент.

Стандартный тип документа, встречающийся практически во всех компаниях, содержит пункты:

- Предмет договора, стороны сделки и их обязательства.

- Объект страхования.

- Список включенных в полис страховых рисков.

- Финансовые вопросы – размер премии, выплат.

- Регион действия страхового полиса.

- Период действия договора (дата и время).

- Права и обязанности сторон.

- Методы расчета размера страховой суммы.

- Параметры конфиденциальности.

- Ответственность сторон за соблюдение условий страхования.

- Возможные спорные моменты и пути их решения.

- Причины и порядок досрочного расторжения договора.

- Порядок внесения дополнительной информации в договор или изменения условий страхования.

- Иные условия, а также отсылка на приложения с подробным описанием дополнительных условий договора.

Скачать образец договора.

Подпись проставляется после внимательного ознакомления с условиями страхования. Подписывая документ, страхователь соглашается со всеми указанными в договоре пунктами.

Все условия по договору страхования КАСКО узнаны в правилах и специальных приложениях к договору. Если страховщик утверждает, что правила находятся в свободном доступе на официальном сайте компании и не предоставляются страхователю, стоит попросить распечатать их и заверить. В противном случае стоит отказаться от услуг компании, которая отказывается в предоставлении важной документации.

Главное условие при оформлении полиса КАСКО — внимательно изучить заполненный документ и только после этого вносить оплату и подписывать договор. В течение года в полис можно вносить изменения путем составления дополнительного соглашения и внесения дополнительной премии.

Франшиза является отличной возможностью для страхователя сэкономить на КАСКО. Страховые агенты, которые отлично разбираются в условиях очень часто предлагают именно этот вариант людям, не желающим переплачивать.

Самым популярным видом является безусловная франшиза, то есть при наступлении страхового случая страхователь недополучит сумму франшизы.

Компания Росгосстрах предлагает оформить полись с 1%, 2%, 3% и 5% франшизой. Этот процент рассчитывается от страховой суммы автомобиля.

Рассмотрим, что собой представляет этот документ, а также основные ошибки, которые совершаются при его подписании владельцем ТС.

Основные сведения

Для начала – основные сведения, которые непременно должны содержаться в договоре:

- Данные страховщика, страхователя и выгодоприобретателя (в ситуациях с авто, купленными в кредит, последним часто становится банк), допущенных водителей.

- Полная информация о ТС, на которое оформляется страховка. В случае с автомобилем это не только марка, модель и госномер. Потребуется идентификатор, данные о годе выпуска и пробеге.

- На какую территорию распространяется страховка? Нельзя исключать, что владельцу ТС будет «мало» России и потребуется охват всех стран СНГ.

- Перечень рисков.

- Указание на страховую сумму и лимиты ответственности.

- Срок, на который заключён договор.

Если речь идёт о КАСКО для спецтранспорта, или имеется залог, кредит или лизинг ТС, придётся подготовиться к различным дополнительным условиям. Каким конкретно – перечислить невозможно, в плане КАСКО страхкомпании полны творческих идей.

Образец договора страхования КАСКО можно посмотреть ниже или скачать здесь.

Договор страхования КАСКО (образец)

Частые ошибки

А теперь об основных ошибках. Не нужно думать, что договоры КАСКО повсюду одинаковы и подписывать документ, не вчитавшись пристально. В такой ситуации есть реальный шанс расписаться в получении не полученных на самом деле документов и согласиться на весьма невыгодные условия.

- Простой пример: теоретически КАСКО страхует от любого происшествия на дороге, без учёта вины страхователя. А практически страхкомпания может поставить условие: если водитель нарушил правила и в итоге стал виновником ДТП, выплат не будет.

- Другой распространённый вариант – не включать некоторые риски. Например, от упавшего на авто дерева или актов вандализма.

- Случается, страхкомпания отказывается компенсировать угон автомашины, если она в момент инцидента находилась не на охраняемой парковке. Случалось, владельцы подписывались и под такими «выгодными» условиями договора КАСКО.

Чтобы не стать участником подобного казуса, необходимо прочитывать все основные документы, а также те, на которые имеются ссылки (всевозможные правила, стандарты и так далее). Каждый возникающий вопрос должен быть разрешён до подписания документов и оплаты взносов.

Рассмотрим теперь, на что нужно обратить внимание, если оформляется не договор, а полис. Обычно страхователи имеют дело именно с таким документом.

Договор страхования КАСКО включает в себя множество нюансов, которые требуют к себе внимания для минимизации рисков возникновения различного рода недопонимания между страховым агентом и клиентом. Рассмотрим их подробней. Бланк договора страхования КАСКО можно скачать здесь.

Список необходимых документов

С целью подписания договора КАСКО необходимо подготовить:

- внутренний паспорт РФ;

- доверенность на ТС и на право заключения подобных сделок – для доверенных лиц;

- документы на транспортное средство;

- водительские права. Необходимо предоставить и права иных лиц, которые будут в дальнейшем управлять автомобилем;

- прошлый полис КАСКО – при его наличии;

- документацию на противоугонную систему, которая установлена на автомобиль – при ее наличии.

После заключения договора КАСКО, собственнику ТС необходимо получить от страховщика такую документацию, как:

- полис;

- памятку;

- платежную квитанцию о внесении необходимой страховой премии;

- акт осмотра транспортного средства;

- дополнительное соглашение.

Всю документацию следует хранить весь период действия соглашения.

Существенные условия

Существенные условия, которые отображаются в начале соглашения, имеют прямое отношение к любому договора страхования.

Нередко споры между участниками сделки формируются по отношению к нескольким последним разделам.

Это связано с тем, что могут возникнуть ситуации, при которых по соглашению не предусматривается компенсационная выплата. Иными словами клиент остается без денег.

Все ключевые нюансы обязательно необходимо обсудить сторонам до заключения договора о страховании КАСКО.

Как выглядит образец

Стандартная разновидность соглашения, которое встречается в большинстве страховых компаний, включает в себя:

- предмет соглашения;

- персональные сведения сторон;

- права и обязанности;

- перечень страховых случаев (угон, ДТП и так далее);

- размер выплат, компенсации в случае разрыва договора;

- регион, по которому действует полис;

- период действия соглашения;

- правила расчета страховой выплаты в случае нанесения ущерба;

- параметр конфиденциальности;

- ответственность сторон в случае несоблюдения условий договора;

- методы решения спорных ситуаций;

- правила расторжения договора;

- правила внесения поправок в подписанное соглашение.

Необходимо дополнительно обращать внимание на то, что в конце соглашения обязательно указываются реквизиты сторон и персональные подписи уполномоченных лиц.

В случае подписания договора с юридическим лицом, печать компании в документе является обязательным, в противном случае соглашение не имеет юридической значимости.

Срок действия

Вне зависимости от того, с франшизой либо без, договор КАСКО оформляется сроком на 1 год. Он считается стандартным периодом, на протяжении которого страхователь обладает правом потребовать начисление компенсации.

Одновременно с этим, страхователь может оформить полис и на меньший период. Минимальный срок действия составляет 30 дней.

Условия

Страховое соглашение оформляется на основании заявления клиента и считается вступившим в силу от момента подписания сторонами-участниками сделки, уплаты страховой премии или выполнения иных требований, определенных соглашением.

Для составления документа о страховании требуется предоставление:

- паспорта клиента, для военнослужащих – военного билета;

- свидетельства о регистрации автомобиля и паспорта ТС;

- водительского удостоверения граждан, имеющих разрешенный доступ к управлению застрахованным ТС;

- подтверждения купли-продажи и договора залога с банком (при наличии).

Оформление страховки по КАСКО в Росгосстрах распространено в отношении следующих видов транспорта:

- легковых автомобилей;

- грузовых ТС;

- прицепов;

- специальных устройств в виде строительной, сельскохозяйственной техники;

- самоходных ТС, имеющих регистрацию Гостехнадзора, и дополнительных устройств и приспособлений, разрешенных к размещению на машине.

Соглашение не может заключаться на транспорт, не прошедший регистрацию в ГИБДД и числящийся угнанным по специальным базам данных.

Стоимость КАСКО Росгосстрах зависит от ряда факторов, в том числе от:

- марки, модели и даты изготовления автомобиля;

- категории страхователя (юридическое или физическое лицо);

- возраста и водительского опыта (стажа) граждан, допущенных к управлению ТС;

- страховой суммы;

- наличия систем охраны.

В текст договора включен (не противоречащий законодательству) пункт о невозврате уплаченной премии при досрочном расторжении страхового соглашения.

Набор предлагаемых страховщиком программ включает варианты, подходящие как для опытных водителей, так и для начинающих:

- «КАСКО Антикризисное», обеспечивающее защиту по видам крупных рисков и оплату компенсации по ситуациям, не относящимся к страховке по ОСАГО.

- «Защита от ДТП», рассчитанная больше на водителей со стажем, позволяет при не высокой цене страховки защититься от неопытных пользователей.

- «Ничего лишнего». Недорогой полис, покрывающий минимальный перечень страховых рисков при отсутствии ограничений по числу обращений при страховых происшествиях.

- «50/50», предусматривающий оплату второй части стоимости страховки лишь при наступлении страхового происшествия.

- «Росгосстрах-авто Защита», обеспечивающая комплексное защитное покрытие для транспортного средства благодаря возможности выбора нужных опций.

Некоторые условия КАСКО от Росгосстрах по разным пакетам приведены в нижеследующей таблице.

| Предложение | КАСКО Антикризисное | Защита | РГС-авто Защита | 50/50 | Ничего лишнего |

| дешевле до 70% | от 5 до 12 тыс.руб. | полная защита | только в случае ущерба доплата части премии (50%) | малая цена | |

| Период | 1 год | 1 год | 6-12 мес. | 1 год | 1 год |

| Покрываемые виды рисков | |||||

| Гибель (тотал) | х | х | х | х | |

| Ущерб | х | х | х | х | х |

| Угон | х | х | х | х | |

| Общие условия | |||||

| Оплата в рассрочку | х | х | х | ||

| Франшиза | х | х | х | х | |

| Обращение без предоставления справок | европротокол | х | х | х | |

Для самостоятельного расчета стоимости КАСКО можно воспользоваться калькулятором, расположенным на официальном сайте страховой компании. Там же можно оформить полис онлайн.

Условия по КАСКО в компании Росгосстрах одни из самых привлекательных для клиентов. Руководство нацелено на постоянный прирост новых и сохранение старых клиентов, поэтому устраивает периодические акции и скидки.

Решив воспользоваться услугами этой компании, вы получите:

- экономию времени при повреждении фар и стекол транспортного средства, а также нескольких внешних деталей. Это объясняется тем, что справки от сотрудников ГИБДД в этом случае не требуются;

- рассрочку платежа;

- возможность хранения машины около дома. Прочие компании подразумевают хранение автомобиля в гараже или на охраняемой автостоянке;

- самостоятельный выбор места ремонта автомобиля;

- частичное возмещение расходов на услуги эвакуатора.

В рамках материала мы не можем разобрать условия подробно, но основные аспекты все же будут даны:

- договор страхования заключается только в письменном виде с проставлением подписей уполномоченного лица компании и страхователя;

- страховые выплаты происходят только по тем страховым случаям, которые наступили в 00:00 часов, дня следующего за днем уплаты страховой премии. В это же время учитывайте, что договор действителен сразу же после его подписания;

- срок действия договора не может быть менее 6 месяцев и не более 12;

- впроцессе действия договора, в него могут быть внесены некоторые изменения по обоюдному решению сторон, с вашей доплатой;

- КАСКО можно заключить на любую модель автомобиля, который поставлен на учет в ГИБДД и не превышает возраст 12 лет;

- в заключении договора вам откажут если транспортное средство числится в угоне или его по каким-либо причинам невозможно зарегистрировать в ГИБДД.

Основные сведения

Частые ошибки

Существенные условия

Как выглядит образец

Срок действия

В любое время страхователи имеют право на досрочное расторжение договора КАСКО, путем обращения к страховому агенту с соответствующим письменным заявлением.

Продление

Чтобы продлить существующий полис необходимо обратиться в компанию и произвести следующие действия:

- повторно предоставить все указанные выше документы и предыдущий страховой полис;

- предоставить автомашину для осмотра и получить акт проведения проверки;

- оплатить стоимость полиса на продленный период;

- получить новый полис.

Пролонгация договора КАСКО возможна, независимо от срока страхования. Если полис действителен менее 12 месяцев, то при продлении ставится отметка на оформленных документах.

Если же страховой период закончен, прошел год, то оформляется новый договор.

Даже единоразовое обращение к страховщику за получением компенсации увеличивает стоимость полиса КАСКО при очередном оформлении.

Договор страхования КАСКО, в случае истечения оговоренного срока может быть продлен по взаимному согласию сторон.

При продлении договора компанией могут быть предоставлены некоторые скидки и предложены дополнительные условия, с которыми клиент имеет право, как согласиться, так не согласиться.

Срок действия

Но страхователь вправе оформить полис и на меньший срок. Минимальный период действия КАСКО составляет 1 месяц. Недостатком краткосрочного страхования является высокая стоимость.

В любое время страхователь вправе досрочно расторгнуть договор КАСКО, обратившись в страховую компанию с письменным заявлением. Прекращение действие полиса влечет возврат выплаченной премии за неиспользуемый период.

Договор страхования расторгается также:

- в случае смерти страхователя;

- при полной гибели автомобиля (предмета страхования);

- при ликвидации страховой компании;

- при несоблюдении правил страхования.

По одному действующему полису страхователь может получить несколько выплат. Многие страховщики ставят ограничения на данный показатель. Например, договор КАСКО расторгается после обращения за страховой выплатой.

Или компенсация может быть получена не более 3 раз за один период. Этот момент также указывается в договоре.

Франшиза

Применение франшизы может снизить стоимость страхового полиса. Однако данной функцией рекомендуется пользоваться водителям с большим стажем безаварийной езды.

Страховой договор с компанией Ингосстрах может быть заключен с применением франшизы.

Франшиза по КАСКО определяется правилами компании, как часть стоимости ущерба, не подлежащая выплате.

Условная франшиза подразумевает отказ в компенсации при страховом случае, если размер ущерба меньше оговоренного размера франшизы. Если размер ущерба больше, то компенсация выплачивается в полном объеме.

Безусловная франшиза уменьшает размер каждой компенсационной выплаты на оговоренную сумму.

Применение франшизы может снизить стоимость страхового полиса. Однако данной функцией рекомендуется пользоваться водителям с большим стажем безаварийной езды.

Речь идёт о способе сэкономить на страховке КАСКО. Рекомендуется для опытных водителей, которые уверены в своей преимущественно безаварийной езде и не боятся самостоятельно исправлять мелкие повреждения своего авто. Франшиза в КАСКО означает, что при относительно мелком ущербе страхователь не будет обращаться в компанию и запрашивать возмещение.

Такой способ страхования делится на условный и безусловный.

- В первом случае нет никаких выплат до тех пор, пока сумма ущерба не превысит суммы франшизы. Если она равна, к примеру, десяти тысячам рублей, то не оплачивается никакой ущерб ниже этой денежной отметки.

- Во втором возмещение равно сумме ущерба минус величина франшизы (возьмём всё те же 10 тысяч). Если ремонт авто требует потратить 25 тысяч рублей, то выплата будет 25 тысяч минус 10 тысяч, то есть 15 тысяч рублей.

Франшиза при оформлении КАСКО может оказаться весьма полезной, если водитель то и дело сталкивается с мелкими повреждениями объекта своей страховки. При ремонте за свои средства такие ситуации не учитываются страхкомпанией и не делают следующий полис КАСКО дороже. Плюс экономия на взносах.

Внимательный подход к оформлению документов КАСКО – это гарантия дальнейшего благополучия в страховых случаях.

Скидки

Компанией Ингосстрах предусмотрена система скидок, получить которые можно:

- водителям в возрасте;

- лицам, имеющим большой стаж безаварийной езды;

- семейным водителям, имеющим несовершеннолетних детей;

- при продлении договора КАСКО;

- при установке дополнительных противоугонных систем.

![]()

Размер скидки устанавливается условиями договора и определяется индивидуально для каждого клиента.

Компания «Ингосстрах» имеет большой опыт работы и высокий рейтинг надежности. Для страхового полиса КАСКО разработано достаточное количество различных программ, от минимального набора рисков до полного полиса. Успешно действует система льгот и скидок.

Оформление страховых документов требует внимательного подхода. Особенно если сделать это предстоит впервые или с новым страховщиком. В оформлении не исключаются различные мошенничества.

Обычно в результате владелец авто получает ничем не обеспеченный «документ». Значит, нужно заранее получить представление как минимум о договоре или полисе КАСКО.

Какие документы нужны для оформления страховки

Ниже дан ориентировочный перечень документов, которые обычно требуются для оформления полиса КАСКО. Однако страховщик может затребовать и другие документы, этот вопрос нужно непременно прояснить до похода в компанию.

- Заявление. Обычно у каждой компании свои бланки.

- Если авто принадлежит физлицу, то паспорт или аналогичный документ, если владелец – юрлицо, то свидетельство о регистрации организации.

- Все документы, которые подтверждают регистрацию ТС. Обычно это паспорт, свидетельство, таможенные документы, договор купли-продажи, справка-счёт и тому подобное.

- Если ТС находится в лизинге, то нужен соответствующий договор.

- Если транспортом управляют несколько человек, а не только владелец, потребуются водительские права всех допущенных. Обычно достаточно представить копии.

- Предыдущий полис КАСКО, если имеется.

- Не исключается необходимость подтвердить документами наличие противоугонной системы.

А ещё потребуется то, что документами не является: само транспортное средство. Плюс в страхкомпании могут попросить предъявить имеющиеся комплекты ключей.

Допустим, все оригиналы/копии собраны. Что дальше – подписывать договор, оформлять полис или делать и то другое? Фактически договор и полис КАСКО – это два равнозначных по своей сути документа.

Теперь давайте узнаем, что нужно для оформления договора страхования автомобиля КАСКО.

Договор страхования КАСКО

Рассмотрим, что собой представляет этот документ, а также основные ошибки, которые совершаются при его подписании владельцем ТС.

Основные сведения

Для начала – основные сведения, которые непременно должны содержаться в договоре:

- Данные страховщика, страхователя и выгодоприобретателя (в ситуациях с авто, купленными в кредит, последним часто становится банк), допущенных водителей.

- Полная информация о ТС, на которое оформляется страховка. В случае с автомобилем это не только марка, модель и госномер. Потребуется идентификатор, данные о годе выпуска и пробеге.

- На какую территорию распространяется страховка? Нельзя исключать, что владельцу ТС будет «мало» России и потребуется охват всех стран СНГ.

- Перечень рисков.

- Указание на страховую сумму и лимиты ответственности.

- Срок, на который заключён договор.

Если речь идёт о КАСКО для спецтранспорта, или имеется залог, кредит или лизинг ТС, придётся подготовиться к различным дополнительным условиям. Каким конкретно – перечислить невозможно, в плане КАСКО страхкомпании полны творческих идей.

Образец договора страхования КАСКО можно посмотреть ниже или скачать .

Договор страхования КАСКО (образец)

Договор страхования КАСКО — 1

Договор страхования КАСКО — 2

Договор страхования КАСКО — 3

Договор страхования КАСКО — 4

Договор страхования КАСКО — 5

Договор страхования КАСКО — 6

Договор страхования КАСКО — 7

Договор страхования КАСКО — 8

Договор страхования КАСКО — 9

Договор страхования КАСКО — 10

Договор страхования КАСКО — 11

Договор страхования КАСКО — 12

Договор страхования КАСКО — 13

Договор страхования КАСКО — 14

Договор страхования КАСКО — 15

Частые ошибки

А теперь об основных ошибках. Не нужно думать, что договоры КАСКО повсюду одинаковы и подписывать документ, не вчитавшись пристально. В такой ситуации есть реальный шанс расписаться в получении не полученных на самом деле документов и согласиться на весьма невыгодные условия.

- Простой пример: теоретически КАСКО страхует от любого происшествия на дороге, без учёта вины страхователя. А практически страхкомпания может поставить условие: если водитель нарушил правила и в итоге стал виновником ДТП, выплат не будет.

- Другой распространённый вариант – не включать некоторые риски. Например, от упавшего на авто дерева или актов вандализма.

- Случается, угон автомашины, если она в момент инцидента находилась не на охраняемой парковке. Случалось, владельцы подписывались и под такими «выгодными» условиями договора КАСКО.

Чтобы не стать участником подобного казуса, необходимо прочитывать все основные документы, а также те, на которые имеются ссылки (всевозможные правила, стандарты и так далее). Каждый возникающий вопрос должен быть разрешён до подписания документов и оплаты взносов.

Рассмотрим теперь, на что нужно обратить внимание, если оформляется не договор, а полис. Обычно страхователи имеют дело именно с таким документом.

Еще больше полезной информации по основным данным договора страхования КАСКО содержится в видео ниже:

Полис КАСКО

Что это такое

Полис КАСКО – это особый бланк, и у каждой страхкомпании он свой. Это важное отличие при оформлении КАСКО от ОСАГО – во втором случае имеется стандартная форма, а в первом нет.

Полис должен содержать полную информацию по самой страховке и участвующим сторонам (по сути – всё как в договоре). Иногда бланки заполняются с двух сторон.

Более подробно о самом полисе КАСКО и методах его оформления расскажет специалист в видео ниже:

Процедура оформления

Документы собраны, правила страхкомпании и тарифная линейка изучены. Можно приступать к оформлению.

- Если только речь не идёт о совершенно новом ТС, придётся предъявлять объект страховки в натуральном виде. Это нужно для предстрахового осмотра. Ответственный сотрудник сверит номера, подтвердит наличие ключей (в количестве двух комплектов), выявит уже имеющиеся повреждения.

- Затем наступает очередь оформления всей документации. На что здесь обратить внимание, уже говорилось выше.

- По окончании процедуры сотрудник выдаёт клиенту собственно полис, подтверждающий оплату документ и все прочие, в получении которых страхователь расписался. Здесь тоже нужно всё проверить.